GRC

Cada vez cobra mayor importancia contar con herramientas que faciliten la gestión de riesgos y cumplimiento y que nos muestren información acertada que nos permita tomar las mejores decisiones, en este camino nos encontramos con diversos desarrollos, tecnologías, normas, leyes, entre otros, que apoyan dicha gestión, hoy traemos a colación la Ley de Newcomb-Benford, la cual resulta de particular utilidad para descubrir fenómenos de fraude, casi que en cualquier tipo de actividad, esto debido a que supone una probabilidad de aparición de los números del uno (1) al nueve (9) perfectamente definida y que se ha podido comprobar en diversos campos de la vida diaria, la geografía, las elecciones de un país, entre otros, pro ese detalle lo mostraremos más adelante, por ahora vamos a dar un breve vistazo a quienes fueron los postulantes y desarrolladores de la misma:

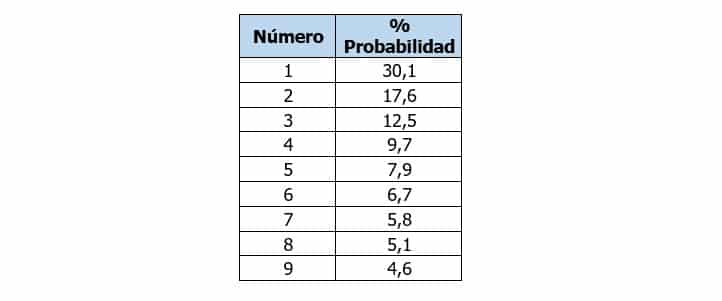

- Simon Newcomb: matemático y astrónomo estadounidense con orígenes canadienses (1835-1909), en 1881 fue director de la oficina del Almanaque Náutico del observatorio naval de los estados unidos, en este cargo observó que las tablas de logaritmos que se usaban en aquella época para realizar algunos cálculos, ya que no existían ni las calculadoras y mucho menos los computadores, las primeras hojas de los mismos presentaban un mayor desgaste que el último, lo cual lo llevo a inferir que los números que se habían consultado en esas tablas de logaritmos presentaban una probabilidad de aparición decreciente iniciando en 1 y hasta el número nueve, mostrando un porcentaje de apariciones definido de acuerdo a la siguiente tabla:

Esta maravillosa deducción quedó en el olvido hasta que fue observada nuevamente en las tablas de logaritmos por Frank Benford.

- Frank Benford: ingeniero eléctrico y físico de nacionalidad estadounidense (1883-1948), fue profesor de contabilidad en la universidad de West Virginia, generaliza la Ley de Benford retomando el planteamiento realizado por Simon Newcomb y la plantea a través de una fórmula: log10(n+1) – log10(n).

La explicación de esta consiste en que la primera cifra (Diferente de cero) expresada por la letra n, en una muestra de números extraídos del mundo real, aparece con una probabilidad logarítmica, que al final se expresa en la tabla anterior.

En el presente reciente, más exactamente en el año 2014, Mark Nigrini demuestra un uso práctico de la misma.

- Mark Nigrini: de origen surafricano (Ciudad del cabo) es profesor asociado en la universidad de West Virginia de la facultad de negocios y economía, presentó un uso práctico de la ley de benford y desarrolló la misma como una herramienta de auditoria y contabilidad que permite identificar datos anormales en una organización.

La ley tiene algunas restricciones y es que requiere de datos que no sean totalmente aleatorios, ni muy condicionados, es decir, datos que no estén relacionados entre ellos.

En una forma simple de explicar cómo aporta al descubrimiento de fenómenos fraudulentos, se podría decir que es porque cuando por ejemplo los datos son fraudulentos en una declaración de impuestos porque fueron inventados y/o manipulados, van a presentar una desviación mayor hacia los números que no inician con uno (1), mientras que los datos que se presentan de forma natural tendrán la tendencia de cumplir con la ley de benford.

En el marco de la aplicación práctica se habla de la contabilidad forense que consiste en la recolección y presentación de información de carácter financiero de manera apropiada ante una corte, juez, y que sirve como prueba para demostrar delitos de carácter económico, para ello se presenta una integración entre lo que es una auditoria y técnicas de investigación, en esta metodología se desarrolla el análisis de datos que permite determinar errores o datos atípicos (ley de benford).

Ahora bien, este análisis enmarcado dentro de un sistema de Gobierno, Riesgos y cumplimiento, nos aporta una metodología fundamentada y veraz que nos ayuda a detectar el fraude, flagelo que afecta gravemente un sistema de gobierno, riesgos y cumplimiento, ya que sugiere un impacto tanto a nivel económico, como a nivel reputacional muy grande que pueden sacar a una organización del mercado.

Software GRCTools

Las organizaciones para su mejora, hacen uso de herramientas tecnológicas como GRCTools para la gestión de Gobierno, Riesgo y Cumplimiento (GRC).

Con el software GRCTools, ningún proceso está sin controlar, ya que permite identificar y administrar los riesgos que cruzan la organización, integrándose en todos los procesos y permitiendo la gestión de riesgos en proyectos, aspectos operativos, financieros, legales, gubernamentales, ambientales, de seguridad y salud o de seguridad TI, entre otros. Además, alinea la estrategia con el apetito por el riesgo.

Además, con GRCTools las organizaciones pueden realizar la gestión del ciclo de vida de los riesgos. Desde el establecimiento de su contexto, su identificación, análisis y tratamiento hasta la implementación de los procesos necesarios para el seguimiento y medición. Y lo mejor: todo centralizado en un único espacio y con posibilidad de reutilizar de forma intuitiva elementos de su propio inventario de riesgos.

¿Desea saber más?

Entradas relacionadas

Madurez en los procesos: ¿cómo identificar la etapa actual de la empresa?

27 julio, 2026

La madurez en los procesos define cuánto control real tienes sobre cómo funciona tu organización, cómo gestionas riesgos…

Principales ventajas del Business Process Model and Notation

24 julio, 2026

Una gestión de procesos opaca multiplica riesgos operativos, desviaciones regulatorias y pérdidas económicas. Business Process Model and Notation…

¿Qué es y para que sirve BPMN?

22 julio, 2026

Muchas organizaciones modelan procesos críticos sin un lenguaje común, lo que genera riesgos operativos, ineficiencias y brechas de…

Gestión de procesos de negocio e improvisación: riesgos de ignorar la estandarización de procesos

20 julio, 2026

La improvisación en la gestión de procesos de negocio multiplica errores, costes ocultos y brechas de cumplimiento. Una…